청년미래적금 도약계좌 전환 신청 기간과 조건 안내

몇 년 전 주변 후배들이 하나같이 청년도약계좌 이야기를 꺼냈을 때, 솔직히 조금 부럽다는 생각이 들었습니다. 매달 일정 금액을 넣으면 정부가 도와주고, 세금 혜택까지 받으면서 목돈을 만들 수 있다는 점이 인상 깊었습니다. 그런데 최근 들어 정책이 바뀐다는 소식을 접하면서, 이제 청년들에게 선택지가 달라지고 있다는 느낌을 받게 됩니다. 그 중심에 바로 청년미래적금이 있습니다.

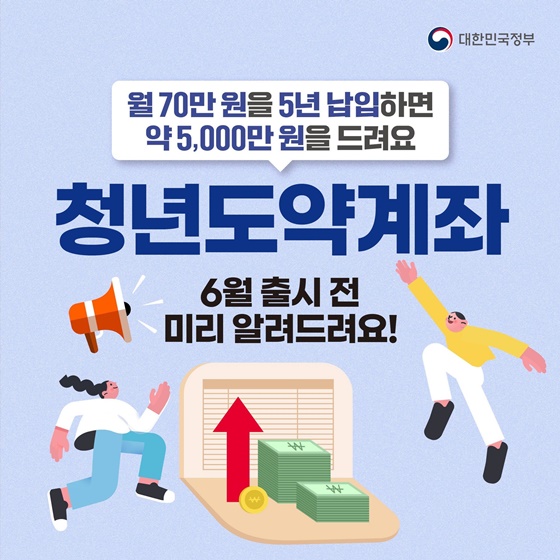

청년도약계좌 신규 가입 종료와 기존 혜택

기획재정부가 2025년 세제개편안을 발표하면서 청년도약계좌의 신규 가입은 2025년 12월 5일까지만 가능하다고 밝혔습니다. 이 시점 이후에는 새로 가입할 수 없지만, 이미 계좌를 만든 사람은 걱정할 필요가 없습니다. 가입 당시 약속된 5년 만기까지 정부 기여금과 비과세 혜택을 그대로 유지할 수 있습니다. 중도 해지 조건도 달라지지 않기 때문에, 유지하고 있다면 불이익은 발생하지 않습니다.

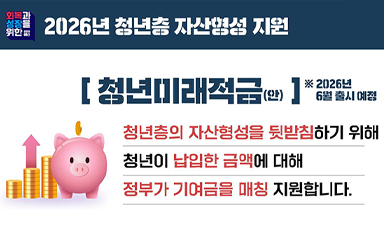

청년미래적금이란 무엇인가

2026년부터 새롭게 도입될 예정인 청년미래적금은 기존 청년도약계좌와 방향이 조금 다릅니다. 만 19세부터 34세까지의 일정 소득 이하 청년이 적금을 납입하면, 정부가 그 금액의 일부를 함께 보태주는 방식입니다. 가장 큰 특징은 기간입니다. 기존 상품이 5년 고정이었다면, 청년미래적금은 3년 단기형으로 설계되어 부담이 줄어듭니다. 짧은 기간 동안도 정부 지원을 받을 수 있다는 점이 핵심입니다.

최근 예산안 기준으로 보면, 월 최대 50만 원까지 납입할 수 있고 일반형은 납입액의 6%, 우대형은 12%를 정부가 지원합니다. 이자 소득에 대한 세금도 면제되는 구조라서, 실제 체감 수익률은 일반 적금보다 훨씬 높아집니다. 특히 중소기업에 취업한 청년에게는 추가 혜택이 검토되고 있어 정책 취지가 분명하다고 볼 수 있습니다.

청년도약계좌와 청년미래적금의 차이 이해하기

두 상품의 가장 큰 차이는 기간과 목적입니다. 청년도약계좌는 5년 동안 꾸준히 유지하면 큰 금액을 모을 수 있는 구조입니다. 반면 청년미래적금은 3년이라는 짧은 기간 안에 비교적 가볍게 목돈을 만드는 데 초점이 맞춰져 있습니다. 장기간 안정적인 소득이 있다면 청년도약계좌가 잘 맞고, 직업이나 소득이 아직 변동적인 청년이라면 청년미래적금이 부담이 적습니다.

청년미래적금으로 갈아타기 가능할까

많은 사람이 궁금해하는 부분이 기존 청년도약계좌에서 청년미래적금으로 옮길 수 있는지 여부입니다. 정부는 두 상품의 중복 가입은 허용하지 않는 방향으로 정리했습니다. 대신 기존 도약계좌 가입자가 원할 경우, 청년미래적금으로 전환할 수 있는 방안을 마련하겠다고 밝혔습니다. 다만 이미 납입한 금액과 정부 기여금 처리 방식이 복잡하기 때문에, 실제 전환 조건은 공식 발표를 통해 확인하는 것이 필요합니다.

정리해보면, 지금 청년도약계좌 가입을 고민 중이라면 마감 시점 이전에 결정하는 것이 중요합니다. 이미 가입한 사람은 그대로 유지해도 괜찮습니다. 앞으로 나올 청년미래적금은 짧은 기간 동안 정부 지원을 받고 싶은 청년에게 새로운 선택지가 될 가능성이 큽니다.